Nachhaltigkeitsberichterstattung der grössten kotierten Schweizer Unternehmen nach internationalen Standards

Das Wichtigste in Kürze

In den letzten Jahren hat die Nachhaltigkeitsberichterstattung stark an Bedeutung

gewonnen. Unternehmen stehen zunehmend im Fokus der globalen Gesellschaft, die immer umfassendere und detailliertere Berichte über ihre ökologischen und sozialen Auswirkungen fordert. Eine transparente Nachhaltigkeitsberichterstattung stärkt nicht nur die Reputation eines Unternehmens, sondern schafft bedeutende Wettbewerbsvorteile, erhöht das Vertrauen und fördert den langfristigen Erfolg.

In der EU müssen Unternehmen eine immer komplexer werdende Landschaft an regulatorischen Vorgaben bewältigen. Insbesondere die Corporate Sustainability Reporting Directive (CSRD) bringt umfassendere Berichterstattungspflichten mit sich, um eine transparentere und standardisierte Berichterstattung zu gewährleisten. Auch die Schweiz hat verschärfte Vorgaben eingeführt, die sich stark an den EU-Richtlinien orientieren, deren Umsetzung jedoch noch Fragen aufwirft.

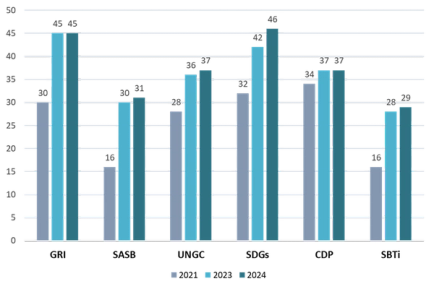

Neben regulatorischen Vorgaben spielen freiwillige Nachhaltigkeitsstandards und -richtlinien eine bedeutende Rolle in der Nachhaltigkeitsberichterstattung. Die vorliegende Studie bietet einen Überblick über die zentralen Standards und veranschaulicht deren Verbreitung unter den grössten kotierten Unternehmen der Schweiz, gemessen am SMI Expanded Index. Die Mehrheit der 47 untersuchten Unternehmen wendete fünf oder alle sechs der untersuchten Standards an. Nach wie vor am weitesten verbreitet sind die Standards der Global Reporting Initiative (GRI), des UN Global Compact (UNGC) und des Carbon Disclosure Project (CDP). Mit einer Ausnahme orientieren sich alle Unternehmen an den 17 Sustainable Development Goals (SDGs) der Vereinten Nationen. Darüber hinaus definieren immer mehr Unternehmen klare Ziele zur Emissionsreduktion im Rahmen der Science Based Targets initiative (SBTi).

Rund zwei Drittel der Unternehmen integrieren ihren Nachhaltigkeitsbericht in den Geschäftsbericht, wobei Online-Formate an Beliebtheit gewinnen. Zudem lassen immer mehr Unternehmen ihren Nachhaltigkeitsbericht extern prüfen, was auf eine Professionalisierung des Berichtsprozesses hindeutet.

Ziel dieser Studie ist es, einen umfassenden Überblick über den aktuellen Stand der Nachhaltigkeitsberichterstattung in der Schweiz zu geben und aufzuzeigen, wie Unternehmen den steigenden Anforderungen gerecht werden. Sie soll Unternehmen als Orientierung dienen, um gezielt für sie relevante Nachhaltigkeitsstandards zu identifizieren.

Nachhaltigkeitsberichterstattung im Fokus

Vom Lippenbekenntnis zur Verpflichtung

Die Dringlichkeit nachhaltigen Handelns hat unsere Gesellschaft in den letzten Jahren tiefgreifend verändert. Unternehmen stehen heute nicht mehr nur im Rampenlicht der Märkte, sondern auch im Fokus der globalen Gemeinschaft. Diese fordert zunehmend, dass wirtschaftlicher Erfolg nicht auf Kosten von Umwelt und Gesellschaft erzielt wird. Klimawandel, Ressourcenknappheit und soziale Ungleichheiten sind keine Themen mehr, die nur Aktivisten und Regierungen betreffen – sie sind zu zentralen Herausforderungen geworden, die die strategische Ausrichtung und das tägliche Handeln von Unternehmen weltweit beeinflussen. Die Frage lautet nicht mehr, ob ein Unternehmen nachhaltig agieren sollte, sondern wie überzeugend es dies tut und darüber berichtet.

In diesem Zusammenhang hat die Nachhaltigkeitsberichterstattung von Unternehmen eine zentrale Rolle eingenommen. Sie dient nicht nur als Mittel zur Selbstverpflichtung und Transparenz, sondern auch als strategisches Werkzeug, das Unternehmen hilft, Risiken zu minimieren und Chancen zu maximieren. Investoren, Kunden, Mitarbeitende und weitere Stakeholder fordern nicht nur leere Worte, sondern handfeste und verlässliche Informationen über die ökologischen und sozialen Auswirkungen sowie entsprechende Massnahmen von Unternehmen. Eine transparente Berichterstattung stärkt nicht nur die Reputation eines Unternehmens, sondern schafft bedeutende Wettbewerbsvorteile und fördert den langfristigen Erfolg. Doch es geht um weit mehr als nur wirtschaftliche Vorteile – es geht darum, als verantwortungsbewusster Akteur in einer sich schnell verändernden Welt wahrgenommen zu werden.

Mehr als Compliance

In dieser dynamischen und anspruchsvollen Umgebung spielen freiwillige Reporting-Standards eine Schlüsselrolle. Anerkannte Standards wie die der Global Reporting Initiative (GRI), die zehn Prinzipien des UN Global Compact und die von den Vereinten Nationen entwickelten Sustainable Development Goals (SDGs) bieten Unternehmen umfassende Leitlinien für die Erstellung von Nachhaltigkeitsberichten. Sie ermöglichen es ihnen, ihre ökologischen und sozialen Fortschritte zu messen, gezielt auf zukünftige Herausforderungen zu reagieren und entsprechende Massnahmen zu planen. Durch die Anwendung dieser Standards können Unternehmen zeigen, dass sie nicht nur gesetzliche Vorgaben erfüllen, sondern auch aktiv an einer nachhaltigen und verantwortungsvollen Geschäftspraxis arbeiten.

Dennoch müssen Unternehmen auch eine immer komplexer werdende Landschaft an regulatorischen Vorgaben bewältigen. Sie spielen ebenfalls eine Rolle in der Gestaltung der Nachhaltigkeitsberichterstattung und setzen klare Erwartungen an Unternehmen. Im Folgenden werden die wichtigsten regulatorischen Vorgaben in der EU und der Schweiz zusammengefasst, um ein umfassendes Bild der aktuellen Anforderungen und Entwicklungen in der Nachhaltigkeits-berichterstattung zu zeichnen.

EU-Regulatorik schafft klare Spielregeln

Der «Green Deal» der Europäischen Union (EU) legte 2019 den Grundstein für die Nachhaltigkeitsberichterstattung, mit dem Ziel, bis 2050 Klimaneutralität zu erreichen und die CO2-Emissionen bis 2030 um 55% zu reduzieren. Zur Unterstützung dieser ehrgeizigen Ziele hat die EU umfassende Vorschriften für die Nachhaltigkeitsberichterstattung eingeführt. Um Greenwashing zu vermeiden und Transparenz zu schaffen, trat im Januar 2022 die EU-Taxonomie in Kraft. Diese klassifiziert EU-weit nachhaltige und nicht nachhaltige Wirtschaftstätigkeiten und verpflichtet grosse Unternehmen (mit mehr als 500 Mitarbeitenden und solche, die Finanzprodukte in der EU vertreiben) zur Nachhaltigkeitsberichterstattung. Ergänzend zur EU-Taxonomie gelten auf EU-Ebene verschiedene Regelungen. Seit Anfang 2022 verpflichtet die Sustainable Finance Disclosure Regulation (SFDR) EU-Finanzinstitute, die Gewichtung der ESG-Faktoren (Umwelt, Soziales und Governance) für ihre Produkte offenzulegen und die gesamte Lieferkette in der Berichterstattung abzubilden.

Die Corporate Sustainability Reporting Directive (CSRD), welche seit Januar 2023 in Kraft ist, löst die zuvor geltende Non-Financial Reporting Directive (NFRD) ab. Die CSRD sieht neben der Intensivierung der Berichtspflicht eine grössere Transparenz und Vergleichbarkeit sowie eine digitale Dokumentation vor. Ab 2026 (bzw. dem Geschäftsjahr 2025) verpflichtet die CSRD neben grossen auch kleine und mittelgrosse kapitalmarktorientierte Unternehmen zur Bericht-erstattung, wenn sie mindestens zwei der folgenden drei Grössen in zwei aufeinander folgenden Geschäftsjahren überschreiten: 250 Mitarbeitende, ein Umsatzerlös von 40 Millionen Euro oder eine Bilanzsumme von 20 Millionen Euro.

Zu den wesentlichen Neuerungen der CSRD gehört, dass Unternehmen umfassender und nach einheitlicheren Massstäben berichten müssen.Darüber hinaus müssen Nachhaltigkeits-informationen integraler Teil des Lageberichts sein und die Nachhaltigkeitsberichterstattung extern geprüft werden. Das zeigt deutlich, dass die Nachhaltigkeitsberichterstattung sukzessive mit der traditionellen Finanzberichterstattung gleichgestellt werden soll. In der CSRD wird auch das Prinzip der doppelten Wesentlichkeit («Double Materiality») verankert, wonach Unternehmen dazu verpflichtet sind, sowohl über die Auswirkungen ihrer Geschäftstätigkeit auf Mensch und Umwelt (sog. «Impact Materiality», Inside-Out Perspektive) als auch über die Auswirkungen von Nachhaltigkeitsaspekten auf das Unternehmen (sog. «Financial Materiality», Outside-In Perspektive) zu berichten.

Die European Sustainability Reporting Standards (ESRS), die von der European Financial Reporting Advisory Group (EFRAG) entwickelt wurden, konkretisieren die Offenlegungspflichten nach der CSRD. Die EU-Taxonomie fungiert dabei als Bindeglied zwischen der CSRD und der SFDR. Zusammen bieten diese Regelungen einen umfassenden regulatorischen Rahmen für die Nachhaltigkeitsberichterstattung in der EU.

Neue Berichtspflichten für Schweizer Unternehmen

Die Schweiz hat sich ebenfalls verpflichtet, ihre CO2-Emissionen bis 2030 um 50% gegenüber dem Stand von 1990 zu senken, indem sie das Pariser Klimaabkommen ratifiziert hat. Zu diesem Zweck müssen grosse Schweizer Unternehmen seit Januar 2022 gemäss den Bestimmungen des Schweizerischen Obligationenrechts (OR) über die Risiken ihrer Geschäftstätigkeiten in den Bereichen Umwelt, Soziales, Arbeit, Menschenrechte und Korruptionsbekämpfung sowie über dagegen ergriffene Massnahmen berichten. Dazu kommen die im Januar 2023 in Kraft getretenen Artikel 964a bis 964c des OR («Verordnung über die Berichterstattung über Klimabelange»), welche die neuesten Bestimmungen des Bundesrates zur Berichterstattung über nicht-finanzielle Belange umsetzen.

Die neue Verordnung verpflichtet Publikumsgesellschaften, Banken und Versicherungen, zur Berichterstattung über Klimabelange, wenn sie mindestens zwei der folgenden drei Grössen in zwei aufeinander folgenden Geschäftsjahren überschreiten: 500 Mitarbeitende, ein Umsatzerlös von 40 Millionen Franken oder eine Bilanzsumme von 20 Millionen Franken. Sie verlangt eine detaillierte Berichterstattung zu Klimathemen gemäss den Empfehlungen der Task Force on Climate-related Financial Disclosures (TCFD), die die Bereiche Governance, Strategie, Risikomanagement sowie Kennzahlen und Ziele umfasst. Der Bundesrat erklärt die TCFD jedoch nicht zur Pflicht und erlaubt Flexibilität. Unternehmen können alternativ auch andere Standards verwenden, um die Berichtspflicht über Klimabelange zu erfüllen. Während die TCFD die «Financial Materiality» abdeckt, berücksichtigen zum Beispiel die European Sustainability Reporting Standards (ESRS) die doppelte Materialität, die in der neuen Verordnung verlangt wird. Andererseits können Unternehmen auch beide Perspektiven abdecken, indem sie zwei Rahmenwerke (wie z.B. GRI und SASB) kombinieren.

Zusätzlich gibt es neue Sorgfalts- und Berichterstattungspflichtenfür Unternehmen mit Sitz, Hauptverwaltung oder Hauptniederlassung in der Schweiz, die Zinn, Tantal, Wolfram oder Gold enthaltende Mineralien oder Metalle aus Konflikt- oder Hochrisikogebieten (sogenannte Konfliktmetalle) importieren oder verarbeiten. Diese Pflichten gelten auch für Unternehmen, bei denen begründeter Verdacht besteht, dass ihre Produkte oder Dienstleistungen unter Einsatz von Kinderarbeit hergestellt oder erbracht wurden. Die Einhaltung der Sorgfalts- und Bericht-erstattungspflichten bezüglich Mineralien und Metallen ist extern zu prüfen, während die Prüfung der allgemeinen nicht-finanziellen Berichterstattung und die Einhaltung der Sorgfalts- und Berichterstattungspflichten bezüglich Kinderarbeit freiwillig bleibt. Der Nachhaltigkeits-bericht muss neu zudem vom Verwaltungsrat und der Generalversammlung genehmigt werden.

Europäischer Wind treibt die Schweiz voran

Die neuen Vorschriften orientieren sich stark an den EU-Richtlinien, ihre konkrete Umsetzung lässt jedoch Fragen offen. Nachhaltigkeitsberichte von Schweizer Unternehmen variieren weiterhin stark in Umfang und Inhalt, auch weil das OR bisher keinen festen Reporting-Standard vorschreibt. Von den EU-Regelungen sind Schweizer Unternehmen bisher nicht direkt betroffen, einige jedoch mittelbar über EU-Tochtergesellschaften und internationale und/oder grenzüberschreitende Aktivitäten. Ende Juni 2024 hat der Bundesrat eine Vernehmlassung für Änderungen im OR eröffnet, die analog zur EU eine angepasste Berichterstattungspflicht für Unternehmen mit 250 Mitarbeitenden, einem Umsatzerlös von 40 Millionen Franken oder einer Bilanzsumme von 25 Millionen Franken vorsieht (mind. zwei der drei Grössen müssen in zwei aufeinander folgenden Geschäftsjahren erreicht werden). Durch diese Senkung der Schwellenwerte wären künftig etwa 3'500 Unternehmen in der Schweiz berichterstattungspflichtig, statt wie bisher rund 300. Ausserdem müsste der Nachhaltigkeits-bericht neu durch ein externes Revisionsunternehmen oder eine Konformitätsbewertungsstelle geprüft werden. Die Wahl des Reporting-Standards soll jedoch offenbleiben. Da in der Schweiz Regelungen der EU aber in der Regel über kurz oder lang übernommen werden, empfiehlt es sich für Schweizer Unternehmen, sich an den EU-Richtlinien zu orientieren.

Die gängigsten Standards und ihre Verbreitung im SMI Expanded

Für diese Studie wurden die bis zum 31. Mai 2024 veröffentlichten Nachhaltigkeitsberichte der Unternehmen des SMI Expanded für das Geschäftsjahr 2023 ausgewertet. Der SMI Expanded bildet die 50 höchstkapitalisierten Titel des Schweizer Aktienmarktes ab. Alle 47 untersuchten Unternehmen widmen dem Thema Nachhaltigkeit entweder ein umfangreiches Kapitel in ihrem Geschäftsbericht oder publizieren einen eigenständigen Nachhaltigkeitsbericht. Bei einem Unternehmen wurde der Bericht des Geschäftsjahres 2022 einbezogen, da dessen Bericht für das Geschäftsjahr 2023 zum Stichtag noch nicht veröffentlicht war. Im Folgenden werden die gängigsten freiwilligen Standards und Richtlinien in Bezug auf die Nachhaltigkeits-berichterstattung vorgestellt und deren praktische Anwendung innerhalb der Unternehmen des SMI Expanded analysiert. Darüber hinaus erfolgt ein Vergleich der Ergebnisse mit den Erkenntnissen der letzten beiden IRF-Studien zur Nachhaltigkeitsberichterstattung der Unternehmen des SMI Expanded aus dem Jahren 2023 und 2021.

Während nur wenige der 47 untersuchten Unternehmen lediglich einen (1) oder zwei (2) Standards anwendeten, entschieden sich etwas mehr Unternehmen dafür, drei (8) oder vier (4) Standards zu implementieren. Die Mehrheit der Unternehmen wandte jedoch fünf (12) oder alle sechs (20) der untersuchten Standards an. Zum Vergleich: Im Vorjahr entschieden sich noch 17 Unternehmen dafür, alle sechs Standards zu implementieren. Im Jahr 2021 waren es lediglich zwei Unternehmen, die alle sechs untersuchten Standards angewandt hatten. Diese Entwicklung ist ein klares Zeichen dafür, dass Nachhaltigkeit längst kein Randthema mehr ist, sondern fest in den Unternehmensstrategien verankert ist.

Anzahl der Unternehmen des SMI Expanded, die nach dem jeweiligen Standard berichten

Global Reporting Initiative (GRI)

Die Standards der Global Reporting Initiative sind die weltweit am weitesten verbreiteten Standards für die Nachhaltigkeitsberichterstattung. Sie unterstützen Unternehmen dabei, ihre wirtschaftlichen, ökologischen und sozialen Auswirkungen zu verstehen und offenzulegen. Die GRI-Standards decken ein breites Spektrum an Themen ab, darunter Umweltauswirkungen, Menschenrechte und Lieferkettenmanagement. Es wird unterschieden zwischen GRI-Universalstandards, die für alle Organisationen gelten, GRI-Branchenstandards, die für bestimmte Branchen gelten, und GRI-Themenstandards, die jeweils Angaben zu einem bestimmten Thema enthalten.

Ende des Jahres 2021 wurden die GRI-Standards umfassend aktualisiert. Diese Neuerungen betreffen auch die Reporting-Optionen. Während es vorher die Möglichkeit der Wahl zwischen den Optionen «Kern», «Umfassend» und «Referenziert» gab, wird nach den neuen Standards nur zwischen einer Übereinstimmung mit den GRI-Standards und einer Referenzierung der GRI-Standards unterschieden. Beim ersten Ansatz berichten Unternehmen umfassend über alle wesentlichen Themen und die damit verbundenen Auswirkungen sowie darüber, wie sie mit diesen Themen umgehen. Unternehmen, die manche Anforderungen der GRI-Standards nicht erfüllen können oder nur bestimmte Informationen berichten möchten, können den zweiten Ansatz wählen.

Wie im Vorjahr erstellten 45 der 47 untersuchten Unternehmen ihren Nachhaltigkeitsbericht gemäss den GRI-Standards. Davon berichteten 15 Unternehmen «with reference to GRI» (Referenzierung) und 30 Unternehmen «in accordance with GRI» (Übereinstimmung). Im Jahr 2023 entschieden sich 32 Unternehmen für die Berichterstattung in Übereinstimmung mit den GRI-Standards. 2021 nutzten 27 Unternehmen die Reporting-Optionen «Kern» oder «Umfassend». Diese Ergebnisse verdeutlichen, dass die GRI-Standards in den letzten Jahren bereits eine breite Akzeptanz unter den untersuchten Unternehmen gefunden haben.

Sustainability Accounting Standards Board (SASB)

Die Standards des Sustainability Accounting Standards Board geben ebenfalls einen Rahmen für die Offenlegung von Nachhaltigkeitsinformationen durch Unternehmen vor. Je nach Branche können finanzrelevante Nachhaltigkeitsinformationen identifiziert, gemanagt und kommuniziert werden. Die Standards zielen auf die Weiterentwicklung der finanziellen Berichterstattung ab – beispielsweise durch die Berücksichtigung von Umweltrisiken und den daraus resultierenden möglichen Auswirkungen auf das Unternehmen.

Von den 47 untersuchten Unternehmen haben 31 die SASB-Standards in ihren Nachhaltigkeits-bericht integriert. Auf der SASB-Online-Datenbank sind jedoch nur sechs der 31 Unternehmen gelistet. Das Sustainability Accounting Standards Board kontrolliert die Anwendung der SASB-Standards nach eigenen Aussagen zwar, sammeln aber keine berichteten Informationen. Um in die Datenbank aufgenommen zu werden, müssen Unternehmen die Anwendung der Standards in ihrer Berichterstattung aktiv nachweisen. Das ist zwar freiwillig, auffällig ist jedoch: Im Vorjahr waren noch alle 30 Unternehmen, die nach den SASB-Standards berichteten, in der Datenbank gelistet. Im Jahr 2021 berichteten noch insgesamt 15 Unternehmen nach den SASB-Standards. Die Nutzung der Standards hat also zugenommen, viele Unternehmen lassen sie aber nicht mehr offiziell bestätigen.

Viele Unternehmen berichten sowohl nach SASB- als auch nach GRI-Standards und verknüpfen diese in einem einzigen Verzeichnis. Diese Kombination funktioniert aufgrund der Komplementarität der beiden Standards gut: Während sich die SASB-Standards auf die «Financial Materiality» konzentrieren, ermöglicht das umfassende Rahmenwerk der GRI ein tiefgehendes Verständnis der «Impact Materiality» eines Unternehmens.

UN Global Compact (UNGC)

Der UN Global Compact ist eine von den Vereinten Nationen in Leben gerufene Initiative, die Unternehmen dazu zu ermutigen soll, eine nachhaltige und sozial verantwortungsvolle Geschäfts-politik zu verfolgen. Mit dem Beitritt bekennen sich Unternehmen zu zehn universell anerkannten Prinzipien in den Bereichen Menschenrechte, Arbeit, Umwelt und Korruptionsbekämpfung und verpflichten sich, regelmässig über ihre Fortschritte zu berichten.

37 der untersuchten Unternehmen haben den UN Global Compact unterzeichnet, wie der UNGC-Online-Datenbank entnommen werden kann. Damit haben sie sich nicht nur den Prinzipien des UNGC verpflichtet, sondern auch zur Vorlage eines jährlichen Fortschrittsberichts. Das zeigt ein fortlaufendes Bekenntnis zu den Prinzipien des UNGC auf Ebene des Verwaltungsrats und/oder der Geschäftsführung. Im Vorjahr hatten 36 Unternehmen den UNGC unterzeichnet, während es im Jahr 2021 noch 28 waren.

Sustainable Development Goals (SDGs)

Die 17 Sustainable Development Goals sind Ziele für eine globale nachhaltige Entwicklung, die von den Vereinten Nationen im Jahr 2015 im Rahmen der Agenda 2030 verabschiedet wurden. Die SDGs umfassen alle drei Dimensionen von Nachhaltigkeit (Umwelt, Soziales und Governance) und decken Themen wie Armutsbekämpfung, Geschlechtergleichstellung und Umweltschutz ab. Obwohl die SDGs ursprünglich nicht als Rahmenwerk für die Nachhaltigkeitsberichterstattung gedacht waren, bieten sie Unternehmen heute eine gute Orientierung, um ihre Nachhaltigkeits-ziele zu definieren, Prioritäten zu setzen sowie Fortschritte zu messen und zu kommunizieren. Um Unternehmen die Integration der SDGs in die Nachhaltigkeitsberichterstattung zu erleichtern, haben der UN Global Compact, GRI und World Business Council for Sustainable Development (WBCSD) den sogenannten «SDG Compass» entwickelt.

Von den 47 untersuchten Unternehmen haben 46 die SDGs in ihren Nachhaltigkeitsbericht integriert. Acht dieser Unternehmen kombinieren die SDGs mit den GRI-Standards, während sie 36 sowohl mit den GRI-Standards als auch mit den UNGC-Richtlinien verbinden. Im Vorjahr hatten 42 Unternehmen die SDGs integriert, und im Jahr 2021 waren es 32 Unternehmen, was eine wachsende Akzeptanz und Implementierung verdeutlicht.

CO2-Reporting

Ein wesentlicher Bestandteil der Nachhaltigkeitsberichterstattung von Unternehmen ist die Offenlegung ihrer CO2-Emissionen. Das weltweit am weitesten verbreitete und anerkannte Rahmenwerk zur Erfassung und Berichterstattung von Treibhausgasemissionen ist das Greenhouse Gas Protocol (GHG Protocol). Das GHG Protocol bietet Unternehmen einen standardisierten Ansatz zur Messung von Treibhausgasemissionen und gewährleistet so deren Vergleichbarkeit und Transparenz. Im Rahmen des GHG Protocol werden die Treibhausgas-emissionen von Unternehmen in drei Kategorien unterteilt: Scope 1 umfasst direkte Emissionen aus unternehmenseigenen Quellen, Scope 2 bezieht sich auf indirekte Emissionen durch eingekaufte Energie, und Scope 3 umfasst weitere indirekte Emissionen aus der Wertschöpfungs-kette. Die folgenden Standards beziehen sich auf Messungen nach dem GHG Protocol.

Carbon Disclosure Project (CDP)

Das Carbon Disclosure Project ist eine Non-Profit-Organisation, die Unternehmen bei der Messung, Verwaltung und Berichterstattung ihrer Treibhausgasemissionen unterstützt. Jedes Jahr werden Unternehmen dazu aufgefordert, in Fragebögen Informationen über ihre Treibhausgas-emissionen, Klimastrategien und andere umweltbezogene Aspekte offenzulegen. Die gesammelten Daten werden auf einer Online-Datenbank öffentlich zugänglich gemacht und bewertet. Es handelt sich dabei um die weltweit grösste Umweltdatenbank, auf der über 21.000 Unternehmen bewertet werden. Die CDP-Bewertung reicht von A bis D in den drei Bereichen Klima, Wälder und Wasser. Unternehmen werden mit F bewertet, wenn sie den Fragebogen nicht oder nicht ausreichend ausgefüllt haben. In dieser Studie wurden Ratings von A bis D im Bereich Klima berücksichtigt.

Wie im Vorjahr haben 37 der untersuchten Unternehmen den CDP-Fragebogen für das Jahr 2023 ausreichend ausgefüllt. Von diesen Unternehmen wurden 28 im Bereich A bis B eingestuft und acht im Bereich C. Eines der Unternehmen wurde mit D bewertet. Sechs Unternehmen schafften es in die jährliche «A-Liste 2023» des CDP, die weltweit insgesamt 362 Unternehmen auflistet, die im Bereich Klima mit A bewertet wurden. Ein klarer Vorreiter ist der Schweizer Duftstoff- und Aromahersteller Givaudan, der nicht nur zum fünften Mal in Folge eine A-Bewertung im Bereich Klima erzielte, sondern auch im Bereich Wasser. Bereits im Jahr 2021 füllten den Fragebogen 34 Unternehmen gültig aus.

Science Based Targets initiative (SBTi)

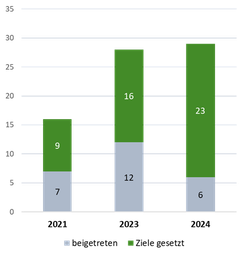

Die Science Based Targets initiative ist eine Partnerschaft zwischen CDP, UN Global Compact, World Resources Institute und WWF. Sie soll Unternehmen dabei unterstützen, wissenschaftlich fundierte Emissionsreduktionsziele zu setzen und so zur Begrenzung der globalen Erwärmung auf 1,5°C gemäss dem Pariser Klimaabkommen beizutragen. Der im Oktober 2021 eingeführte Net-Zero Standard bietet Unternehmen ausserdem einen wissenschaftlich fundierten Rahmen für die Festlegung von Klimazielen mit dem langfristigen Ziel von Netto-Null-Emissionen. Eine Online-Datenbank der SBTi listet Unternehmen auf, die wissenschaftlich fundierte Ziele gesetzt oder sich mit einem Beitritt dazu verpflichtet haben, diese Ziele innerhalb von 24 Monaten zu entwickeln. Die SBTi gilt heute als Goldstandard und wird von immer mehr Investoren in Betracht gezogen.

Von den 47 untersuchten Unternehmen sind 29 in der SBTi-Datenbank gelistet. Davon haben 23 Unternehmen bereits klare Emissionsreduktionsziele gesetzt, während sechs Unternehmen der SBTi beigetreten sind und ihre Ziele noch entwickeln müssen. Im Vorjahr hatten von 28 gelisteten Unternehmen lediglich 16 Emissionsreduktionsziele festgelegt. 2021 hatten von 16 gelisteten Unternehmen nur neun solche Ziele definiert. Diese Entwicklung zeigt, dass Unternehmen ihre Klimaverantwortung ernst nehmen und zunehmend konkrete Schritte zur Emissionsreduktion einleiten.

Anzahl der Unternehmen des SMI Expanded, die der SBTi beigetreten sind oder bereits Emissionsreduktionsziele im Rahmen der SBTi gesetzt haben

Die Form nähert sich dem Geschäftsbericht

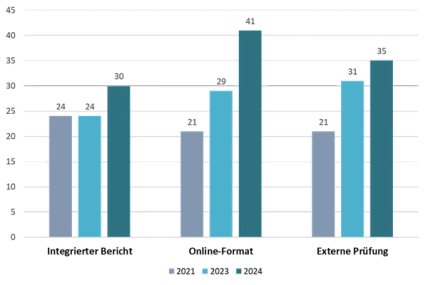

Rund zwei Drittel der untersuchten Unternehmen (30) integrieren ihren Nachhaltigkeitsbericht in den Geschäftsbericht. Diese Form der Berichterstattung ermöglicht es Unternehmen, finanzielle und nicht-finanzielle Aspekte in einem Bericht zu verknüpfen, was eine ganzheitliche Bewertung der Unternehmensleistung gewährleistet. Sowohl im Jahr 2023 als auch 2021 waren es 24 Unternehmen, die ihren Nachhaltigkeitsbericht in den Geschäftsbericht integriert haben.

Von den 30 integrierten Berichten wurden 27 nicht nur im traditionellen PDF-Format, sondern zusätzlich in einem Online-Format präsentiert, wichtige Teile des Nachhaltigkeitsberichts wurden also online dargestellt. Von den 17 eigenständig publizierten Nachhaltigkeitsberichten der untersuchten Unternehmen wurden 14 auch online präsentiert. Insgesamt 41 Unternehmen wählen damit das Online-Format als Ergänzung, was einen deutlichen Anstieg gegenüber 29 Online-Präsentationen im Jahr 2023 und 21 im Jahr 2021 darstellt. Diese Art der Darstellung bietet mehrere Vorteile, darunter die Vernetzung von Inhalten durch Hyperlinks, interaktive Elemente und eine bessere Auffindbarkeit über Suchmaschinen.

Die externe Prüfung von Nachhaltigkeitsberichten gewinnt weiter an Bedeutung. Während 2021 noch 21 der untersuchten Unternehmen ihren Nachhaltigkeitsbericht in Teilen oder ganz extern prüfen liessen, stieg diese Zahl im Jahr 2023 auf 31 und erreichte 2024 bereits 35 Unternehmen. Dies verdeutlicht den wachsenden Wunsch nach Transparenz, Glaubwürdigkeit und Rechenschaftspflicht im Bereich der Nachhaltigkeitsberichterstattung. Der Trend zur externen Prüfung trägt dazu bei, den gesamten Berichtsprozess zu professionalisieren und sicherzustellen, dass berichtete Daten zuverlässig sind.

Anzahl der Unternehmen des SMI Expanded, die ihren Nachhaltigkeitsbericht in den Geschäftsbericht integrierten, Teile des Nachhaltigkeitsberichts online präsentieren und ihren Nachhaltigkeitsbericht extern prüfen lassen

Nachhaltigkeitsberichterstattung: Nächste Schritte

Der Weg in eine nachhaltige Zukunft ist ein fortwährender Prozess, der Unternehmen vor immer neue Herausforderungen stellt. Die Erkenntnisse dieser Studie verdeutlichen, dass die Nachhaltig-keitsberichterstattung nicht nur ein Mittel zur Transparenz ist, sondern ein strategisches Instrument, das massgeblich zum langfristigen Erfolg eines Unternehmens beiträgt. Doch wie geht es nun weiter?

Unternehmen sollten ihre Nachhaltigkeitsstrategie kontinuierlich hinterfragen und weiter-entwickeln. Dabei sollten sie nicht nur gesetzliche Anforderungen erfüllen, sondern proaktiv innovative Ansätze verfolgen, um nachhaltiger zu wirtschaften. Durch gezielte Investitionen und umweltfreundliche Technologien und die Förderung sozialer Gerechtigkeit können Unternehmen nicht nur ihre Wettbewerbsfähigkeit stärken, sondern auch einen echten Mehrwert für die Gesellschaft schaffen. Ein zentraler Schritt besteht darin, Nachhaltigkeit fest in der Unternehmenskultur zu verankern. Das erfordert ein Umdenken auf allen Ebenen des Unternehmens und die Einbindung aller Stakeholder in den Nachhaltigkeitsprozess. Führungs-kräfte müssen als Vorbilder agieren und eine klare Vision kommunizieren.

Darüber hinaus sollten Unternehmen ihre Berichterstattung kontinuierlich fortentwickeln und sich dabei an den besten Praktiken und internationalen Standards orientieren. Die Nutzung moderner Technologien und digitaler Plattformen kann dabei helfen, die Berichterstattung effizienter und zugänglicher zu gestalten. Durch die externe Prüfung der Nachhaltigkeitsberichte können Unternehmen ihre Glaubwürdigkeit und Transparenz weiter stärken.

Abschliessend lässt sich sagen, dass die Nachhaltigkeitsberichterstattung weit mehr als nur gesetzliche Pflicht ist. Sie bietet Unternehmen die Möglichkeit, sich als verantwortungsbewusste Akteure in einer globalisierten Welt zu positionieren und aktiv zur Bewältigung der grossen Herausforderungen unserer Zeit beizutragen. Unternehmen, die diesen Weg konsequent und innovativ beschreiten, werden nicht nur heute, sondern auch in Zukunft erfolgreich sein.

Über IRF

In den letzten Jahren hat sich IRF als eines der führenden Schweizer Beratungsunternehmen für Wirtschaftsthemen etabliert. IRF zählt rund 40 schweizerische und internationale Unternehmen zu seinen festen Kunden. Zudem hat sich IRF in der Krisenkommunikation und bei der Begleitung von Kapitalmarkttransaktionen einen Namen gemacht.

Kontakt

Laura Berkes, Beraterin

+41 43 244 81 46

Datengrundlage

| Unternehmen | GRI | SASB* | UNGC | SDGs | CDP Klima | SBTi |

|---|---|---|---|---|---|---|

| ABB | Übereinstimmung | (x) | x | x | A | Ziele gesetzt |

| Adecco | Referenzierung | x | x | B | beigetreten | |

| Alcon | Referenzierung | x | ||||

| ams-OSRAM | Übereinstimmung | (x) | x | x | B | |

| Avolta | Übereinstimmung | x | x | |||

| Baloise | Übereinstimmung | (x) | x | C | ||

| Barry Callebaut | Referenzierung | x | A | Ziele gesetzt | ||

| Belimo | Übereinstimmung | x | x | |||

| BKW | x | x | B- | |||

| Clariant | Übereinstimmung | (x) | x | x | B | Ziele gesetzt |

| Ems-Chemie** | Übereinstimmung | x | x | C | beigetreten | |

| Flughafen Zürich | Übereinstimmung | x | x | |||

| Galenica | Übereinstimmung | x | C | |||

| Geberit | Übereinstimmung | (x) | x | x | C | |

| Georg Fischer | Referenzierung | (x) | x | x | A | Ziele gesetzt |

| Givaudan | Übereinstimmung | x | x | x | A | Ziele gesetzt |

| Helvetia | Übereinstimmung | x | x | B | ||

| Holcim | Übereinstimmung | (x) | x | x | A- | Ziele gesetzt |

| Julius Bär | Referenzierung | (x) | x | A- | Ziele gesetzt | |

| Kühne + Nagel | Übereinstimmung | (x) | x | x | B | Ziele gesetzt |

| Lindt & Sprüngli | Referenzierung | (x) | x | x | D | Ziele gesetzt |

| Logitech | Übereinstimmung | x | x | x | A- | Ziele gesetzt |

| Lonza | Übereinstimmung | (x) | x | x | B- | Ziele gesetzt |

| Meyer Burger | Übereinstimmung | x | x | |||

| Nestlé | Referenzierung | (x) | x | x | A- | Ziele gesetzt |

| Novartis | Referenzierung | x | x | x | A- | Ziele gesetzt |

| Partners Group | Referenzierung | (x) | x | x | C | |

| PSP Swiss Property | x | |||||

| Richemont | Übereinstimmung | x | x | x | A- | Ziele gesetzt |

| Roche | Übereinstimmung | x | x | beigetreten | ||

| Sandoz Group | Referenzierung | (x) | x | x | beigetreten | |

| Schindler | Referenzierung | (x) | x | x | A | Ziele gesetzt |

| SGS | Referenzierung | (x) | x | x | A- | Ziele gesetzt |

| SIG Combibloc | Übereinstimmung | x | x | B | Ziele gesetzt | |

| Sika | Referenzierung | (x) | x | x | C | Ziele gesetzt |

| Sonova | Übereinstimmung | x | x | x | B | Ziele gesetzt |

| Straumann | Übereinstimmung | (x) | x | B | Ziele gesetzt | |

| Swatch Group | Übereinstimmung | x | ||||

| Swiss Life | Übereinstimmung | (x) | x | x | B | |

| Swiss Prime Site | Übereinstimmung | (x) | x | |||

| Swiss Re | Referenzierung | (x) | x | x | B | beigetreten |

| Swisscom | Übereinstimmung | (x) | x | x | A | Ziele gesetzt |

| Tecan | Übereinstimmung | x | x | C | Ziele gesetzt | |

| Temenos | Übereinstimmung | (x) | x | x | B | Ziele gesetzt |

| UBS | Übereinstimmung | (x) | x | x | A- | |

| VAT Group | Übereinstimmung | x | C | |||

| Zurich Insurance Group | Referenzierung | (x) | x | x | A- | beigetreten |

*(x) kennzeichnet Unternehmen, die nach den SASB-Standards berichten, aber nicht in der Online-Datenbank gelistet sind.

**Bericht für das Geschäftsjahr 2023 bis Ende Mai 2024 noch nicht publiziert, es wurde der Bericht aus der Vorjahresperiode berücksichtigt.